突然の出費や給料日前の金欠…。

そんなときに頼りになるのが「後払いアプリ現金化」という選択肢です。

クレジットカードが使えない人でも、スマホアプリを活用することで即日現金を手に入れることができます。

本記事では、後払いアプリを使った現金化の仕組みや具体的な方法、違法性やリスク、そして2025年最新のおすすめ業者ランキングまで、初めての人でもわかるよう丁寧に解説します。

後払いアプリは便利ですが、審査なしで利用できるサービスでも注意が必要です。

後払いアプリ現金化とは?|仕組みと基本概要

後払いアプリ現金化とは、スマホ決済の「あと払い」機能を活用して、手元にある現金が不足しているときに現金を得る方法です。

クレジットカードを使わずに決済できる便利さが人気を集めていますが、その仕組みを知っておくことでリスクの把握や安全な利用につながります。

後払いアプリとは?仕組みと使い方

後払いアプリとは、メルペイやバンドルカードなどに代表される、商品を購入した時点では支払いをせず、後日まとめて清算できるサービスのことです。

ユーザーはアプリ内で設定された利用枠の範囲内で支払いが可能で、利用金額は月末や翌月にまとめて支払います。

支払い方法としては、コンビニ払い、口座引き落とし、銀行振込などがあり、特別な審査が不要なケースも多いため、学生や主婦など幅広い層に利用されています。

メルペイ後払いはメルカリ内の支払いに活用でき、バンドルカードはプリペイド式でVisa加盟店での決済が可能です。

いずれもスマホ1つで使える手軽さが特徴で、利用時にはアプリからの承認操作のみで支払いが完了します。

なぜ現金化できるのか?

後払いアプリが現金化できる理由は、商品やギフト券を購入し、それを売却することで現金に変える「三点方式」と呼ばれる流れにあります。

たとえば、バンドルカードを使ってAmazonギフト券を購入し、それを買取サイトや金券ショップに売ると、現金が手に入ります。

これにより、アプリ内での「後払い」という仕組みが、実質的に資金調達の手段として機能するのです。

また、バンドルカードには「ポチっとチャージ」機能があり、クレジットカードなしでも残高を追加でき、その残高を使って商品を購入し、売却することも可能です。

さらに、一部アプリでは送金機能を活用して他人にお金を渡し、対価として現金を受け取るケースもあります。

こうした仕組みは、金融機関を通さずに現金を得られる方法として注目されており、特に即金が必要な人々の間で利用されています。

どんな人が後払い現金化を利用している?

後払いアプリを現金化する人は、ただ「便利だから」という理由だけでなく、明確な経済的事情を抱えているケースが多いです。

給料日前でお金が足りない人や、クレジットカードが使えない人など、利用者の背景にはさまざまな理由があります。

ここでは、具体的にどんな人がこのサービスを活用しているのかを紹介します。

給料日前・支払い遅延に悩む人

もっとも多いのは、給料日前や突発的な出費で手元資金が不足している人です。

たとえば、家賃やスマホの支払いが迫っているけれど、給料日は数日後、というようなタイミングで、後払いアプリ現金化は一時的なつなぎとして利用されています。

また、食費や交通費といった日常生活に欠かせない出費が重なり、急場しのぎで現金を用意する必要があるときにも便利です。

クレジットカードの支払いを延滞してしまった場合、そのカードが使えなくなることもあるため、代替手段として後払いアプリを活用するケースもあります。

クレジットカードを使えない/使いたくない人

クレジットカードの審査に通らない人や、そもそもカードを持ちたくない人にも後払いアプリは重宝されています。

また、家族や配偶者に支出を知られたくないという理由から、明細が郵送されないアプリを選ぶ人も少なくありません。

スマホ決済アプリで完結するため、利用の痕跡を最小限に抑えたいと考える人にも支持されています。

とくに学生や主婦、非正規雇用の人たちにとっては、手軽で融通の利く選択肢として定着しつつあります。

Xの投稿

後払いアプリの現金化はかなり助かったけど抜け出せないなー!

— かんたろう (@kantarou9308) August 25, 2023

現金ゼロです

— がんばるんば (@zettaikaesuzo) September 11, 2023

後払いアプリありますか

有名どこはほとんど使用済みです

現金化したいです

後払いアプリ、いけそうなら現金化やってみようかな

— 応援📢 (@4enakaunto) May 3, 2025

ゲームソフトでいけそう!

使える後払いアプリがあって現金化もやろうと思えば出来るのに、ギャンブルに使わない自分えらい!

— ギャンブル辞める (@gyan_stop) July 22, 2024

もちろんまだ支払いと借金が残ってますし、誰も褒めてはくれないので、自分で自分を褒めます!

一撃で返そうとか思わず、小さな積み重ねを頑張る

現金化が可能なおすすめ後払いアプリ

バンドルカード

| 公式URL | https://vandle.jp/ |

|---|---|

| 利用限度額 | 10万円 |

| 支払方法 | コンビニや銀行 |

| 手数料 | 原則無料 |

バンドルカードはスマホをVISAブランドのプリペイドカードのように使えるようにする後払いサービスです。

通常版のチャージ上限額は10万円に設定されているため、基本的には現金化で資金調達に使えるのも10万円までとなります。

各業者での換金率は最大90%となっていますが、事情によって換金率は変動するので気をつけましょう。

特に初回90%としている業者は2回目以降の利用時には86~88%程度の換金率になります。

Kyash(キャッシュ)

| 公式URL | https://www.kyash.co/ |

|---|---|

| 利用限度額 | 1ヶ月あたり15万円 |

| 支払方法 | 後払いやコンビニや銀行 |

| 手数料 | 発行に900円 |

Kyash(キャッシュ)はチャージ型の後払いサービスです。

リアルカードとバーチャルカードが存在し、スマホの後払いアプリとして利用するバーチャルカードの場合には利用可能額は1回10万円までとなります。

1ヶ月での利用可能額は15万円になりますが、資金調達に利用する際は一度に決済を行う必要があることから現金化に使えるのは10万円と考えるのが妥当でしょう。

また現金化対応している業者が若干少なめなので、リピート利用時の換金率までチェックしておくことをおすすめします。

用限度額を基準に考えるようにしましょう。

みんなの銀行

| 公式URL | https://www.minna-no-ginko.com/ |

|---|---|

| 利用限度額 | 5万円 |

| 支払方法 | セブン銀行 |

| 手数料 | 金利かからない |

みんなの銀行は「カバー」という名前の後払いサービスを持つネット銀行です。

ふくおかフィナンシャルグループが設立したスマホ特化型の銀行口座で、アプリだけで預貯金の管理だけでなくデビットカードの使用や上記の「カバー」による後払い決済などが可能になります。

「カバー」の限度額は一律で5万円となっているため高額の買い物に使うには向いていませんが、そのぶん気楽に後払いの恩恵を受けられるのがメリットとなっています。

PayPay(ペイペイ)後払い:PayPayクレジット

| 公式URL | https://paypay.ne.jp/help/c0206/ |

|---|---|

| 利用限度額 | 50万 ※初回は10万円 |

| 支払方法 | ペイペイカード |

| 手数料 | 無料 |

スマホコード決済の最大手であるPayPayが行っている後払いサービスがPayPay後払いです。

現在は「PayPayクレジット」という名称に変更されていますが、機能は変わっていないので継続して後払いサービスとして利用することが可能です。

利用可能額は最大で50万円ですが、これは本人確認を済ませて上限枠の拡大が了承された場合となります。

最初の段階では限度額は10万円なので、資金調達に利用したいのであれば事前に上限枠の引き上げ申請をしておいた方がいいでしょう。

メルカード

| 公式URL | https://lp.merpay.com/card/ |

|---|---|

| 利用限度額 | 50万円 |

| 支払方法 | – |

| 手数料 | – |

メルカードはフリマアプリの「メルカリ」が発行するクレジットカードです。

基本的な使い方はクレジットカードと同じですが、支払いの方法が「メルペイの後払い」として処理されるという特徴を持っています。

メルカリの売上とメルペイの残高を上手く利用することで、手持ちの現金がないときにも比較的安全に後払い現金化を行えるのがポイントとなっています。

ただし発行に際してはJCB基準の審査が必要となるので、他の後払いアプリ系サービスほど気軽に使えないのがネックと言えるでしょう。

ZOZOTOWNツケ払い

| 公式URL | https://zozo.jp/later-payment/ |

|---|---|

| 利用限度額 | 10万円 |

| 支払方法 | コンビニ・銀行 |

| 手数料 | 330円 |

大手ファッション通販サイトZOZOTOWNが始めた後払いサービスです。

10万円の利用可能額は累計金額なので、他にツケ払いで決済した買い物があった場合には資金調達に使える枠が減ることになります。

また、支払い期限は「2ヶ月以内」なので、支払い猶予期間は比較的長めとなっています。

メルペイスマート払い

| 公式URL | https://www.merpay.com/howto/2020/07/2-5.html |

|---|---|

| 利用限度額 | 初期は5万円 |

| 支払方法 | メルペイ残高、銀行 |

| 手数料 | メルペイ残高もしくは引落:0円 それ以外:300円 |

メルペイスマート払いはメルペイでの決済を翌月にまとめて支払う形にできるサービスです。

利用には審査が必要なのと、初期の上限額は5万円になっている点には注意しましょう。

利用可能額を最大まで上げる条件も不明となっています。

バンキットカード

| 公式URL | https://www.bankit.jp/service/ |

|---|---|

| 利用限度額 | 初回50万円 |

| 支払方法 | カード、銀行 |

| 手数料 | 引き落としの際に有 |

バンキットカードはアプリ形式のバーチャルプリペイドカードです。

審査不要なだけでなく満13歳から利用可能と年齢のハードルも低い設計になっている点が魅力となっています。

また「おたすけチャージ」という機能を使うことで手元にお金がなくてもチャージできる後払いサービスが利用可能になります。

ウルトラペイ

| 公式URL | https://ultra-pay.co.jp/ |

|---|---|

| 利用限度額 | 10万円 |

| 支払方法 | カード |

| 手数料 | チャージ方法や金額によって有 |

ウルトラペイは2種類の形式で展開されているカードサービスです。

アプリ形式のバーチャルカードである「でじなカード」の利用限度額は10万円となっていますが、資金調達にはバーチャルカードの方がやはり圧倒的に便利でしょう。

後払いワイド

| 公式URL | https://www.pocketcard.co.jp/c-ato-wide/ |

|---|---|

| 利用限度額 | 30万 |

| 支払方法 | 銀行振込や口座振替 |

| 手数料 | 年15% |

後払いワイドは最大30万円の支払いまでに対応する後払いサービスです。

後払いにできるだけでなく、さらに分割払いやリボ払いを選択することも可能になっています。

ただし現金化できる業者は少なく、換金率も最大80%程度となります。

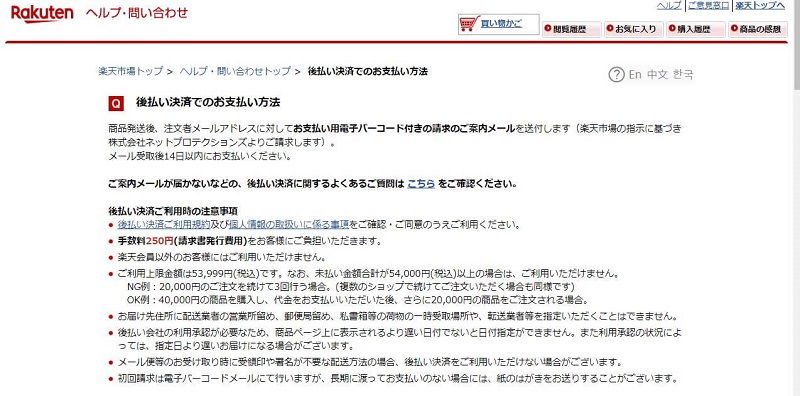

Yahoo!ゆっくり払い

| 公式URL | https://shopping.yahoo.co.jp/notice/yukkuribarai/ |

|---|---|

| 利用限度額 | 53,999円 |

| 支払方法 | 銀行、コンビニ払い |

| 手数料 | 250円 |

Yahoo!ゆっくり払いは「Yahoo!ショッピング」が提供している後払いサービスの名称です。

利用可能な金額は低いものの支払い期限は2ヶ月先となるため、かなり余裕を持って支払い準備をすることができます。

また利用時には250円の手数料がかかるので、資金調達に使う際には計算漏れのないようにしましょう。

NP後払い

| 公式URL | https://np-atobarai.jp/ |

|---|---|

| 利用限度額 | 55,000円 |

| 支払方法 | LINE Payやコンビニや郵便局や銀行 |

| 手数料 | ゆうちょ振り込みは110円、それ以外は無料 |

NP後払いは審査不要で使える後払いサービスです。

会員登録不要で利用可能ですが、会員登録をしておくと他の後払いサービスとも連携したポイントを貯めることができるようになります。

後払いでさらにポイ活までできるのは特殊なメリットと言えるでしょう。

atone(アトネ)

| 公式URL | https://atone.be/ |

|---|---|

| 利用限度額 | 5万 |

| 支払方法 | コンビニ |

| 手数料 | 無料 |

atone(アトネ)は日本国内では早期にサービス開始した後払いアプリです。

利用可能額は5万円ですが一度の注文で可能なのは2万円までなので気をつけましょう。

歴史のある後払いサービスのため、現金化に対応する業者は多めとなっています。

ファミペイ翌月払い

| 公式URL | https://famipay.famidigi.jp/guide/skip/ |

|---|---|

| 利用限度額 | 20万円 |

| 支払方法 | ファミペイ |

| 手数料 | 翌月27日に口座引落なら無料 |

ファミペイ翌月払いはその名の通り、スマホ決済のファミペイでの支払いを翌月に先延ばしすることができるサービスです。

ファミペイ自体の残高チャージ上限は10万円ですが、ファミペイ翌月払いと組み合わせることで実質的に20万円まで利用することができます。

ワンバンク

| 公式URL | https://onebank.jp/ |

|---|---|

| 利用限度額 | 5万 |

| 支払方法 | コンビニ ネット銀行 |

| 手数料 | 500円~ |

ワンバンクは、審査不要で使える後払いチャージアプリで、現金化にも対応しやすいのが特徴です。

アプリ内で設定された与信枠を使ってチャージし、Visa加盟店での買い物に利用できます。

購入した商品やギフト券を転売することで現金化が可能で、即日での資金調達手段として注目されています。

本人確認のみで利用でき、スマホ1つで完結する手軽さも魅力。

使いすぎに注意しながら、急な出費時の選択肢として利用する人が増えています。

楽天ペイ後払い決済

| 公式URL | https://ichiba.faq.rakuten.net/detail/000010676 |

|---|---|

| 利用限度額 | 53,999円 |

| 支払方法 | 銀行、コンビニ |

| 手数料 | 250円 |

楽天ペイ後払い決済は楽天が提供するスマホ決済に付帯する後払いサービスです。

しかしスマホ決済でそのまま後払いになるのではなく、別で送られてくる請求書でコンビニ払いをする形式である点には注意が必要になるでしょう。

後払い現金化のやり方|3つの主な方法と手順

後払いアプリを現金化する方法は、主に3つのパターンに分かれます。

それぞれにメリットとリスクがあり、目的や状況に応じて適切な手段を選ぶことが重要です。

方法①:自分で換金(ギフト券・転売)

もっとも基本的な現金化の方法は、自分自身で商品やギフト券を購入し、それを売却して現金に換えるという手法です。

たとえば、Amazonギフト券を購入し、ギフト券買取サイトに持ち込めば、すぐに現金を得ることができます。

また、家電製品や人気のゲーム機など、需要の高い商品を後払いアプリで買い、それをフリマアプリやリサイクルショップで売ることで現金化する人もいます。

自分で換金する方法のメリットは、手数料が比較的安く済む点と、好きなタイミングで取引できる自由度の高さです。

一方で、商品選びや発送、買い手とのやり取りなど、手間がかかる点はデメリットとなります。

また、ギフト券の購入履歴や転売行為がアプリ運営会社に発覚した場合、アカウント停止のリスクもあるため注意が必要です。

方法②:知人や個人間での送金・両替

アプリによっては、送金機能を利用して個人間で現金化することも可能です。

たとえば、メルペイやバンドルカードの残高を知人に送金し、その対価として現金を手渡しでもらうといったやり方です。

この方法の最大の特徴は、仲介業者を通さない分、手数料がかからず柔軟な対応ができる点です。

ただし、個人間取引はトラブルが発生しやすく、送金したのにお金が受け取れないというケースもありえます。

また、換金行為が常習的になると、古物営業法や出資法など法律に抵触する可能性もあるため注意が必要です。

身内や信頼できる相手との取引ならまだしも、SNSで知り合った相手などと取引するのは非常に危険です。

手間やリスクを正しく理解したうえで判断する必要があります。

方法③:専門業者を利用

「早く・手軽に現金が欲しい」という人には、後払い現金化の専門業者を使う方法が向いています。

業者によっては、バンドルカードの利用情報をもとに、利用可能枠に応じたギフト券を代理購入し、それを買い取って現金を振り込んでくれる流れが一般的です。

利用者は必要な情報を提供し、数分〜数十分で現金を受け取れることが多く、即日対応してくれる業者もあります。

この方法は手間がかからずスピーディーですが、手数料が20%〜30%程度かかるケースもあり、実際に受け取れる金額は少なめになります。

また、悪質な業者に当たってしまうと、個人情報を抜かれたり、送金されなかったりするトラブルのリスクもあるため、信頼できる業者を選ぶことが不可欠です。

後払いアプリ現金化の違法性・バレるリスク

後払いアプリ現金化は多くの人にとって便利な手段ですが、法律やサービス規約の面でグレーな部分も多く存在します。

実際に処分や利用停止を受けた例もあるため、リスクを理解せずに安易に使うのは危険です。

ここでは、法律的な観点と利用規約違反によるペナルティについて詳しく見ていきましょう。

グレーゾーンの理由と法的な立場

後払いアプリ現金化は、明確に違法と断定されているわけではないものの、法律の隙間を縫って行われているケースが多く、いわゆる「グレーゾーン」に分類されます。

たとえば、第三者から資金を受け取る形で現金化を繰り返す場合、出資法違反や貸金業法違反に該当する可能性があります。

また、現金化目的で商品を転売する行為が常態化すると、古物営業法の対象になる場合もあります。

さらに、賭博罪や詐欺罪との関係が問われることもあり、安易な判断は危険です。

現金化は自己責任で行い、トラブル時の対処法についてもあらかじめ知っておくことが重要です。

アカウント凍結・サービス利用停止の危険性

現金化を行うことで、アプリ側に不正利用と判断され、アカウントが凍結されたり、サービスの利用を停止されるリスクもあります。

たとえば、メルペイでは「転売目的での購入」「不自然なギフト券の利用」などが監視対象となっており、通常とは異なる利用履歴が検出されると、自動的に利用制限がかかることがあります。

実際にSNSや口コミサイトでは、「急にアカウントが停止された」「メルカリで売上金が引き出せなくなった」といった声も見られます。

また、一度凍結されると、同一人物による再登録も難しくなることが多く、別のアプリへの影響も出てきます。

リスクを最小限に抑えるには、利用金額を控えめにする、短期間に何度も現金化しないなど、アプリの通常利用と区別のつかない範囲で行動することが求められます。

後払いアプリ現金化のメリット・デメリット

後払いアプリを使った現金化には、緊急時に役立つ便利さがある一方で、費用やリスクといった注意点も伴います。

利用を検討する際には、良い面と悪い面の両方を理解しておくことが大切です。

ここではメリットとデメリットを具体的に紹介します。

メリット|審査なし・即日で現金化できる

後払いアプリ現金化の最大のメリットは、クレジットカードのような審査が不要で、すぐに現金が手に入る点です。

多くのアプリは、年齢確認や本人確認書類の提出のみで利用可能となっており、収入や職業の審査を受ける必要がありません。

バンドルカードのようなアプリは、誰でも数分でアカウントを開設でき、その場で支払い枠を活用して商品購入ができるため、スピーディーな対応が求められる急な出費にも対応できます。

また、現金化の方法によっては、自宅にいながらオンラインだけで手続きを完了できるのも大きな利点です。

さらに、スマホ1台あれば完結するため、周囲にバレずに資金を確保できるという点も、多くのユーザーにとって魅力となっています。

デメリット|手数料・換金率・リスクの存在

一方で、後払い現金化には見逃せないデメリットも存在します。

もっとも大きな負担は、業者を通した場合の手数料で、20~30%前後のコストがかかることが一般的です。

たとえば1万円分の枠を使って現金化しても、実際に手に入る金額は7,000円前後になるため、差額分の損失は避けられません。

また、アプリの利用規約に違反する行為とみなされた場合、アカウントの凍結やサービス停止の可能性もあります。

さらに、ギフト券や商品を購入して売る方法の場合、売れ残りや相場変動による損失リスクも発生します。

使いすぎによる支払い遅延が発生すれば、信用情報に傷がつく可能性もゼロではありません。

短期的な解決策にはなりますが、繰り返し使い続けると経済的に追い詰められてしまう可能性があるため、計画的な利用が必要です。

後払いアプリで現金化できるおすすめ業者

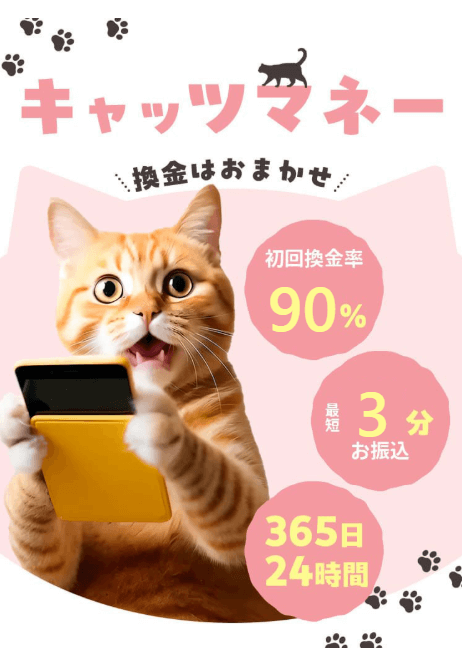

キャッツマネー

公式URL

https://cats-money.net/

キャッツマネーは、後払いアプリ(ポストペイ)やプリペイドカードの決済枠を即日現金化でき、スマホ一つで申込可能な点が強みです。

初回は換金率90%、申し込み金額は5,000円〜200,000円まで対応。

振込手数料は200円、初回利用時のみ身分証提出が必要。

迅速性・簡便性を重視したサービスが特徴です。

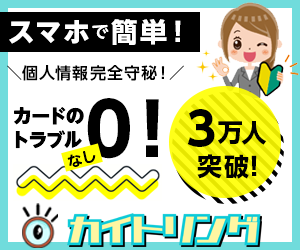

カイトリング

公式URL

https://kaitoring.com/

カイトリングはキャリア決済(ドコモ・au・ソフトバンクなど)や後払いアプリを活用した現金化に特化し、審査なし即日振込を実現。

初回は買取率88~90%、2回目以降も84~87%と高水準で、振込手数料は原則無料(※初回200円程度)です。

365日24時間受付、最短10分というスピード対応が特長で、LINEでリピート申込が完結する利便性も好評。

特に多重債務者や新規借入が難しい人にとっては、借金履歴を残さず資金調達ができる選択肢として評価されています。

エニタイム

公式URL

https://any-time.biz/

エニタイムはクレジットカードはもちろん、バンドルカードなど主要後払いアプリの現金化に幅広く対応。

換金率はカード利用で80~98.8%、プリペイド系で70~95%と業界最高水準を誇ります。

初回利用で5%アップ、12時~17時は換金率がさらに高くなるキャンペーンもあり、即日最短3分~10分での振込実績があるため迅速な資金調達が可能です。

利用者の口コミでも「カードが止まらない」「安心して使い続けられる」と評価が高く、24時間オンライン対応でスムーズに手続きできます。

後払いアプリ現金化に関するよくある質問

- 後払いアプリ現金化は違法ですか?

-

現金化そのものがすぐに違法と断定されるわけではありませんが、方法や頻度によっては法律に触れる可能性があります。

たとえば、転売を繰り返すことで古物営業法の対象になる場合や、利息を取るような個人間の送金が出資法や貸金業法に該当する可能性もあるため注意が必要です。

また、アプリの規約違反になるケースが多く、正規の使い方ではないため、リスクは常に意識するべきです。

- 審査や年齢制限はありますか?

-

多くの後払いアプリでは、クレジットカードのような収入審査は行われていません。

基本的には本人確認(免許証やマイナンバーカードなど)と、電話番号やメールアドレスの登録で利用が可能です。

ただし、アプリによっては18歳未満の利用が制限されている場合もあり、年齢制限が設定されていることもあります。

未成年が利用する場合は、利用規約をよく確認した上で、保護者の同意が必要なケースもあります。

- 家族や会社にバレますか?

-

後払いアプリは、基本的にスマホだけで完結し、明細が郵送されることはほとんどないため、家族や職場にバレるリスクは比較的低めです。

ただし、銀行口座からの引き落としやコンビニ支払いの履歴が家計簿アプリや通帳などで見られた場合、そこから疑われる可能性もあります。

対策としては、利用明細の通知をオフにしたり、支払い方法を工夫することが有効です。

- 学生でも使えますか?

-

はい、後払いアプリの中には、収入証明や職業の登録を求めないものも多いため、学生でも利用できる場合があります。

特にバンドルカードは、クレジットカード不要で、メールアドレスと電話番号のみで始められる点が学生にも人気です。

ただし、使いすぎによって支払いができなくなると信用情報に影響する可能性もあるため、利用は計画的に行うことが大切です。

- 土日祝日でも対応してくれますか?

-

現金化業者の中には、土日祝日でも申し込みから振込まで対応しているところがあります。

とくに「マネーエクスプレス」のような24時間体制の業者であれば、深夜や休日でも現金を受け取ることが可能です。

ただし、金融機関の営業時間外は、振込先によって反映が翌営業日になる場合もあるため、口座の種類(即時入金に対応しているか)なども事前に確認しておくと安心です。

まとめ|後払い現金化は「リスク理解」がカギ

後払いアプリを活用した現金化は、緊急時の資金調達手段として便利な一方で、リスクや注意点も多く存在します。

審査不要でスマホ1つあれば利用できる手軽さは魅力ですが、手数料や換金率、そしてアカウント停止や法的リスクといった側面を無視してはいけません。

特に、安易に繰り返し利用することで経済的に追い込まれたり、トラブルに巻き込まれたりするケースも少なくないため、常に冷静な判断が求められます。

安全に後払い現金化を行うためには、信頼できる正規業者を選ぶこと、アプリの規約を理解した上で利用することが大切です。

また、「あとで払えばいい」という考えではなく、「本当に必要な場面だけに限定して使う」という意識を持つことが、トラブルを回避する第一歩になります。

生活を一時的に助ける手段として活用するのであれば、リスクとメリットをしっかり比較し、自己責任で行動することが重要です。

節度ある使い方こそが、後払いアプリ現金化を安全に使いこなすカギとなるのです。