\ 最短5分入金 /

| 申込金額 | 換金率 |

|---|---|

| 10,000円~29,999円 | 91% |

| 30,000円~99,999円 | 93% |

| 100,000円~299,999円 | 95% |

| 300,000円~499,999円 | 97% |

| 500,000円~999,999円 | 98.5% |

| 1,000,000円~ | ASK |

公式URL

https://genkinka-honpo.net/

※大まかな振込金額が確認できます

急な出費や今すぐ現金が必要なとき、頼れる存在となるのが「現金化本舗」です。

クレジットカードや後払いアプリのショッピング枠を使って、スピーディーかつ高換金率で現金化できるサービスとして、多くの利用者から選ばれています。

この記事では、現金化本舗の特徴やメリット、利用時の注意点まで詳しく解説します。

お金がないと、心も折れそうになる。

でも、あなたが今日まで生きてきたその粘り強さは、本物。

自分を信じる日を、あと1日だけ延長してみてください。

Q:現金化本舗のどの点が怪しい、詐欺と感じますか?

※投票したことで個人が特定されることはありません。

現金化本舗の会社概要について

| 会社名 | 現金化本舗 |

|---|---|

| サイトURL | https://genkinka-honpo.net/ |

| 代表者 | 表記なし |

| 所在地 | 東京都文京区本郷2丁目 |

| 電話番号 | 03-6435-9862 |

| メールアドレス | info@genkinka-honpo.net |

| 営業時間 | 9:00~19:00 |

| 申し込み方法 | WEB |

| 決済方法 | クレジットカード、後払いアプリ |

| 取り扱いカード | ・VISAカード ・MasterCard ・AmericanExpress ・ダイナースカード ・JCB |

| キャンペーン | 新規成約で現金1万円プレゼント |

| 設立年月日 | 表記なし |

現金化本舗は、クレジットカードのショッピング枠や後払いアプリを使った現金化サービスを提供している専門業者です。

インターネット上で完結する非対面型の取引が特徴で、全国どこからでも利用可能です。

運営会社の情報は公式サイトに明示されており、古物商許可証も取得済みのため、安心して利用できる環境が整っています。

現金化本舗の口コミ評判

納得いく理由ではないとお金を振り込んでもらえないです。

何々手数料って色々追加でこの金額になるらしい…

90%オーバーは鵜呑みにしない方がいい。

HPに書いてある換金率には到底及びません。

換金率はだいたい65%くらいですね。

これでブログのネタができました。

どんな理由があれ、条件は記載しておかないと利用される方も条件書いてないから一万円もらえると勘違いすると思います。

\ 最短5分入金 /

公式URL

https://genkinka-honpo.net/

現金化本舗のご意見、ご感想をお聞かせください。

※いただいた投稿は、管理人が確認後、問題がなければサイトに掲載いたします。投稿の内容によっては、掲載までにお時間をいただく場合がございますのでご了承ください。

現金化本舗の利用者口コミから見えた実態

当サイトに投稿された、現金化本舗を利用した方々の体験を整理すると、表向きと実際の利用時にギャップがあることが明らかになりました。

特に換金率、キャンペーンの条件、金額提示の変動、対応姿勢などの観点で、信頼性を見極めるためのチェックポイントが浮かび上がります。

換金率の乖離

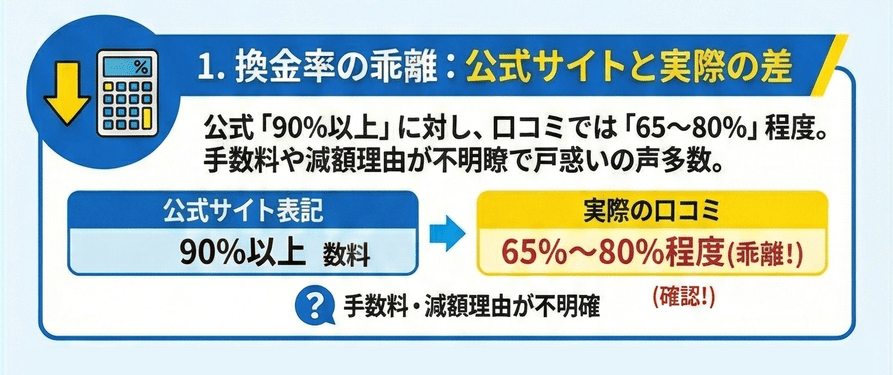

公式サイトでは「90%以上」と記載されていることが多いですが、実際に利用された方の口コミでは、65~80%程度の換金率にとどまるケースが見られます。

換金率が下がる原因として、手数料の徴収や減額の具体的な理由が明示されない場合もあり、表示と実際の差に戸惑いを感じる方が多いようです。

キャンペーン条件の不透明さ

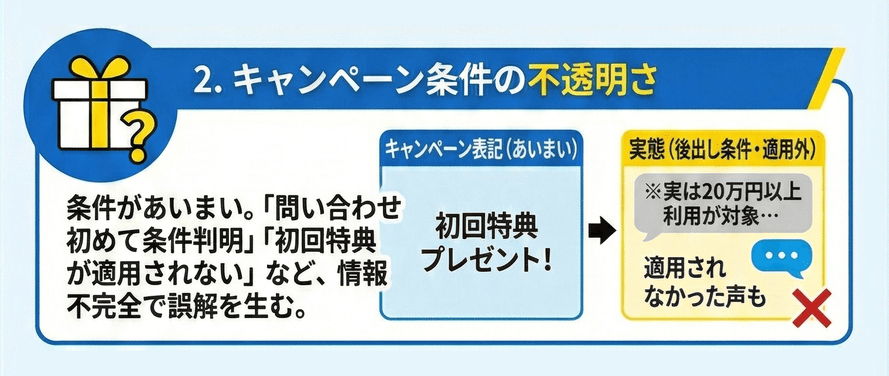

キャンペーン内容があいまいな記載のまま掲載されており、問い合わせて初めて「20万円以上の利用が対象」といった条件が判明するケースがあります。

さらに「初回1万円プレゼント」が適用されなかったとの声もあり、情報の不完全さが誤解を生みやすく、安心して利用しづらい印象を与えることがあります。

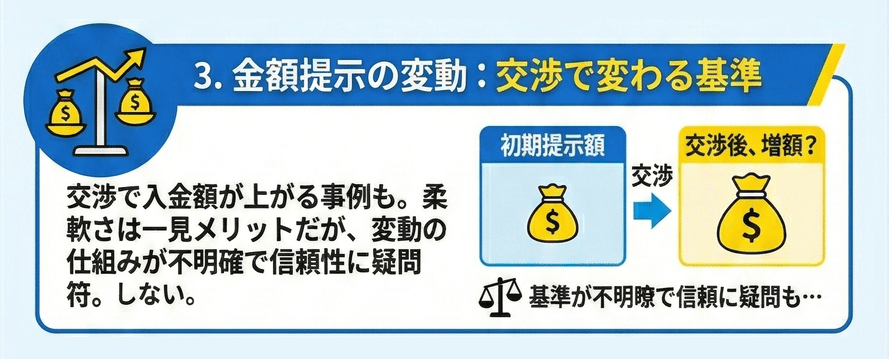

金額提示の変動

最初に提示された金額から、交渉の結果として入金額が上がる事例もあります。

こうした価格設定の柔軟さは一見メリットにも見えますが、提示額が変動する仕組みが明確にされていないと、利用者の間に「信頼できる基準なのか?」という疑問が生じやすくなります。

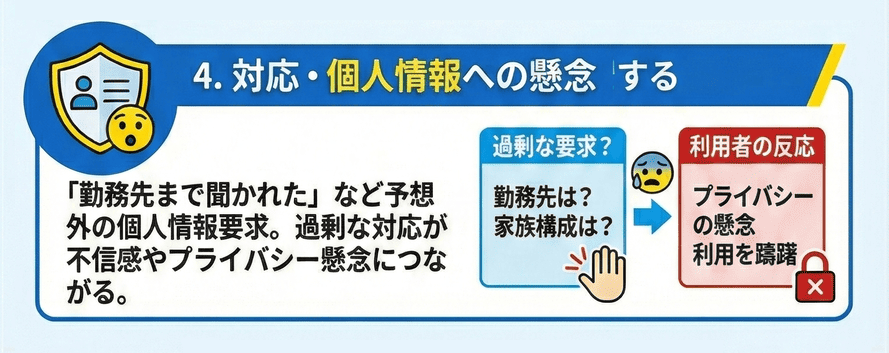

対応・個人情報への懸念

手続きの過程で「勤務先まで聞かれた」といった予想外の個人情報の提供を求められた利用者もいます。

こうした対応が過剰に感じられると、不信感やプライバシーに対する懸念が強まり、利用を躊躇する要因となるようです。

公式サイトを確認する

失敗しないために現金化本舗の利用前に必ず確認すべきポイント

現金化本舗を安心して利用するためには、事前にしっかりと情報を集めることが欠かせません。

公式サイトや広告の内容だけで判断するのではなく、見積もりや条件確認を通して、実際に受け取れる金額や契約内容を明確にしておくことが重要です。

以下のポイントを押さえることで、思わぬトラブルや不満を回避できます。

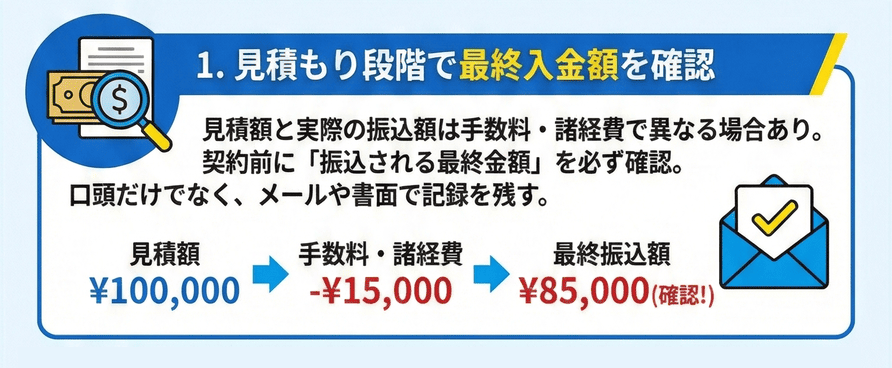

見積もり段階で最終入金額を確認

見積もり時に提示される金額は、最終的に口座へ振り込まれる額と異なる場合があります。

これは手数料や諸経費の差し引きによって起こるため、契約前に必ず「振込される最終金額」を確認しておきましょう。

特に、途中で金額が変わる可能性がある業者では、後から減額されても文句が言えないケースがあります。

口頭だけでなく、メールや書面での確認を残すことが安心につながります。

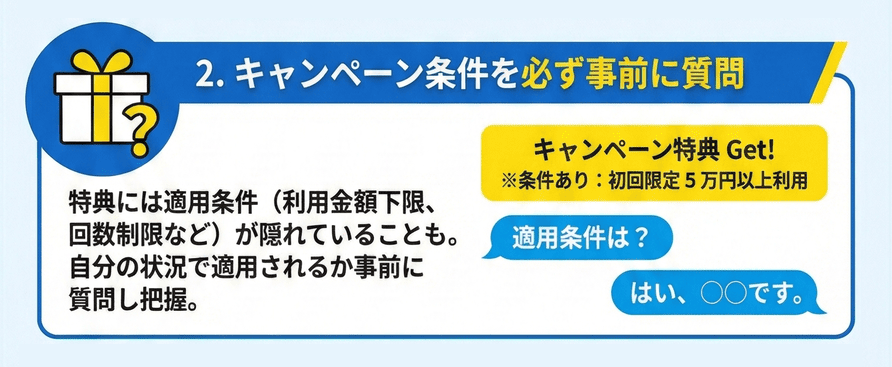

キャンペーン条件を必ず事前に質問

キャンペーン特典は魅力的ですが、その適用条件が明確でないことがあります。

例えば利用金額の下限や回数制限、初回利用の有無などが隠れている場合もあります。

必ず事前に「自分の利用状況で特典が適用されるのか」を質問し、条件を把握したうえで申し込むことが大切です。

条件を知らずに契約すると、期待していた特典が受け取れない可能性があります。

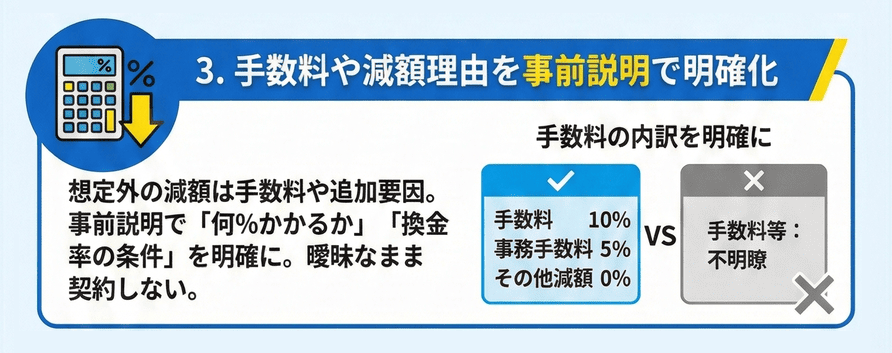

手数料や減額理由を事前説明で明確化

契約後に想定よりも低い金額が振り込まれる理由として、手数料や追加の減額要因があります。

これらは事前説明の段階で必ず確認し、どのタイミングでどの費用が発生するのかを明確にしておく必要があります。

「何%の手数料がかかるのか」「換金率にどんな条件があるのか」を曖昧にしたまま契約すると、予想外の減額で損をするリスクが高まります。

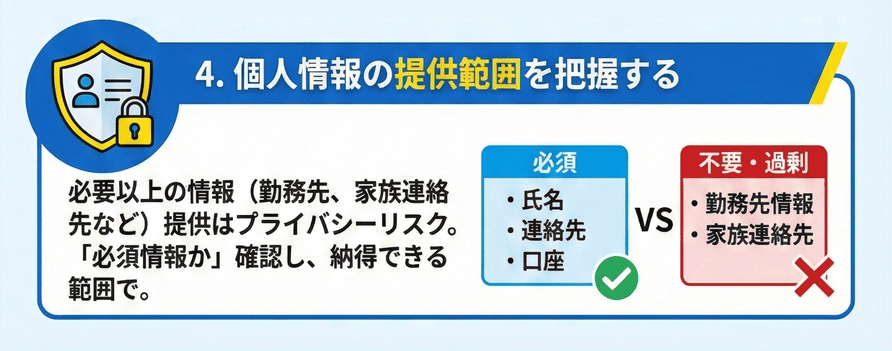

個人情報の提供範囲を把握する

申し込み時に必要な個人情報の範囲は業者によって異なりますが、中には勤務先や家族の連絡先まで求めるところもあります。

必要以上の情報を渡すことは、プライバシー面でのリスクを伴います。

契約前に「どの情報が必須か」「それは本当に必要なのか」を確認し、納得できる範囲でのみ提供することが大切です。

現金化本舗の換金率について

| 申込金額 | 換金率 |

|---|---|

| 10,000円~29,999円 | 91% |

| 30,000円~99,999円 | 93% |

| 100,000円~299,999円 | 95% |

| 300,000円~499,999円 | 97% |

| 500,000円~999,999円 | 98.5% |

| 1,000,000円~ | ASK |

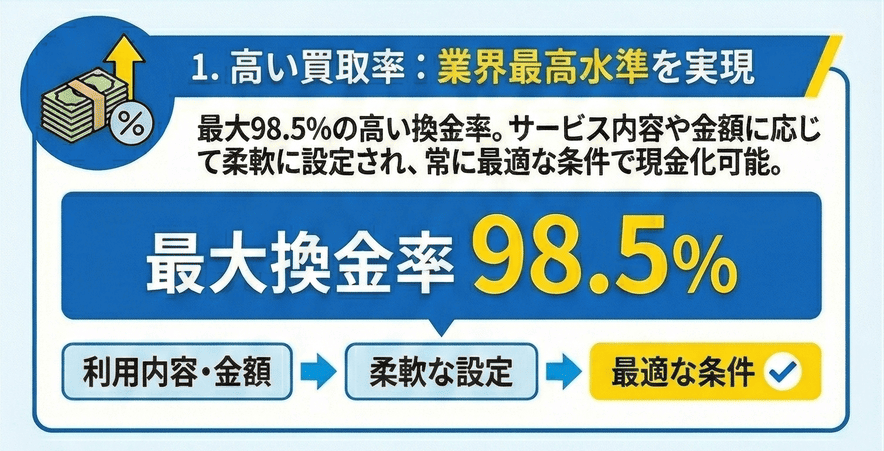

現金化本舗では、換金率に関して透明性があり、利用者が安心して申し込めるように工夫されています。

換金率は最大で98.5%以上という非常に高いレートが適用され、業界トップクラスの水準です。

具体的な換金率は、申込前の見積もりで確認できる仕組みになっているため、納得したうえで取引に進めます。

また、後払いアプリを利用した場合もそれぞれのアプリに応じた最適な換金率が提示されるため、自分に合った方法で最大限の現金を手に入れることが可能です。

現金化本舗の利用の流れ

現金化本舗は、申し込みから入金までのステップが非常にシンプルで、誰でも迷わずに利用できる仕組みになっています。

すべてオンラインで完結するため、来店不要で全国どこからでも利用可能です。

ここでは、実際の利用の流れを3つのステップに分けて紹介します。

まずは公式サイトの申し込みフォームから必要情報を入力します。

名前、連絡先、希望する利用金額などを入力するだけで完了するため、手間はかかりません。

申し込み後は、オペレーターから本人確認や利用内容の確認のための連絡が入り、スムーズに手続きが進行します。

24時間365日対応しているので、時間を気にせずいつでも申し込みが可能です。

申し込み内容が確認されたら、次はクレジットカードで指定の商品を購入する流れになります。

ここで発生するショッピング枠の利用分をもとに現金化が行われます。

カード決済は専用ページで行うため安全性も高く、操作も簡単です。

また、後払いアプリを利用する場合も同様に、指定された方法で決済するだけで手続きが進行します。

決済の確認が取れ次第、指定した銀行口座へ現金が振り込まれます。

振込時間は最短5分と非常にスピーディーで、急な資金ニーズにも即対応可能です。

振込対応時間も幅広いため、平日・休日問わず利便性の高い入金対応が受けられます。

これで全ての手続きが完了し、すぐに現金を手にすることができます。

現金化本舗の特徴

現金化本舗が多くの利用者から支持されている理由は、その使いやすさと高いサービス品質にあります。

以下のような特徴が魅力です。

高い買取率

現金化本舗は、業界でも高水準の買取率を実現しています。

最大98.5%という高い換金率が適用されます。

また、買取率は利用するサービス内容や金額によって柔軟に設定されており、常に最適な条件で現金化できる点が大きな強みです。

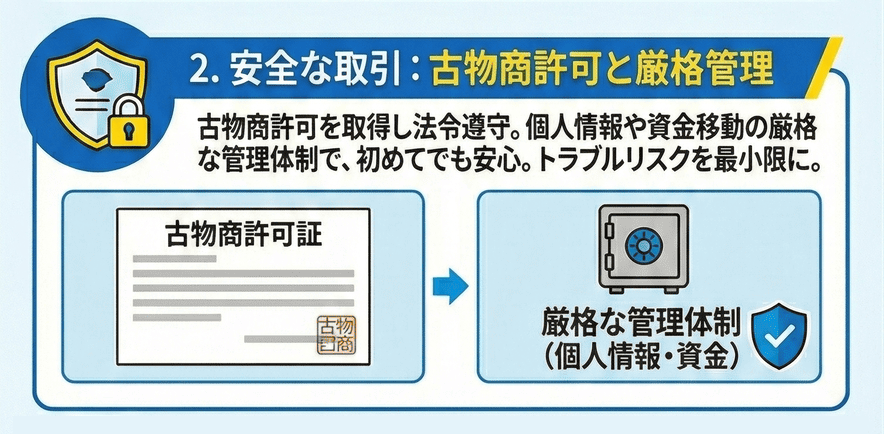

安全な取引

同サービスは古物商として正式に許可を受けており、法令に則った運営がなされています。

個人情報の取り扱いや資金移動についても厳格な管理体制が敷かれており、初めて現金化を利用する人でも安心です。

トラブルのリスクを最小限に抑えたスムーズな取引が可能です。

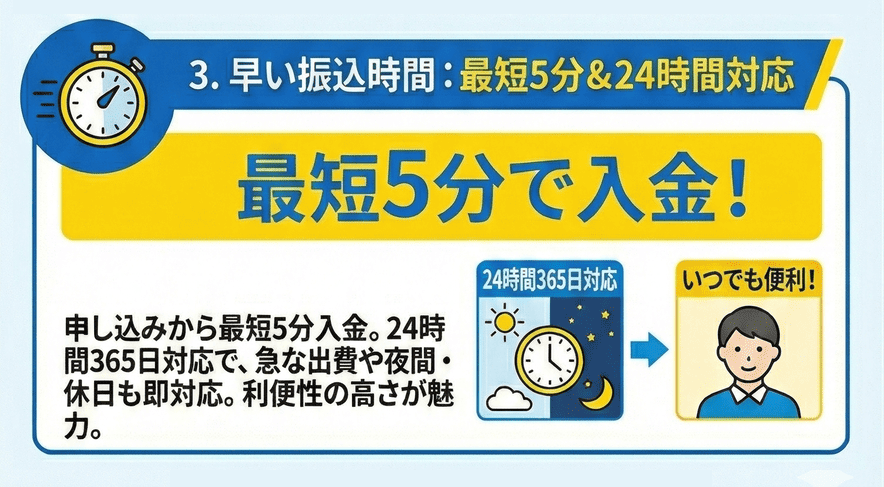

早い振込時間

申し込みから最短5分で入金されるスピード感も、現金化本舗の大きな特徴です。

24時間365日対応しているため、急な出費や夜間・休日の資金調達にもすぐに対応してもらえます。

時間を問わず利用できる利便性の高さが、多くのリピーターを生んでいます。

現金化本舗を利用するメリット

現金化本舗を利用することで、他社にはない独自のサービスや特典を受けられるのが大きな魅力です。

初めての方でも利用しやすく、継続して使いたくなるようなメリットが揃っています。

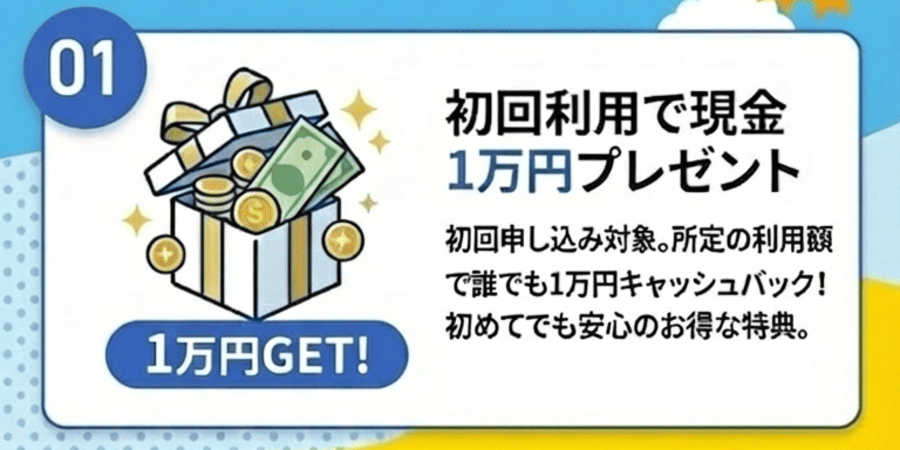

初回利用で現金1万円プレゼント

初回申し込みの方を対象に、現金1万円のキャッシュバックキャンペーンが用意されています。

特典を受ける条件は非常にシンプルで、所定の利用額を満たせば誰でも対象となるため、初めての現金化利用でもお得感を感じられます。

このようなプレゼント特典は、魅力的で大きなアドバンテージです。

公式サイトを確認する

・タイムリー

現金5,000円~50,000円プレゼント(10万円以下の利用は対象外)

・カイトリッチ

現金プレゼントキャンペーン中。(クレカ、後払いアプリOK)

分割、リボ払いも可能

クレジットカードの分割払いやリボ払いに対応しているため、一度に大きな負担をかけずに現金化が行えます。

毎月の支払いを自分のペースでコントロールできるので、計画的な資金管理をしながら現金化サービスを利用することができます。

手元に資金が少ないときでも使いやすいのが特長です。

後払いアプリにも対応

現金化本舗では、クレジットカードだけでなく、バンドルカードなどの後払いアプリを使った現金化にも対応しています。

カードを持っていない方や、クレジットカードを使いたくない方にも利用のチャンスが広がっており、多様なニーズに応える柔軟なサービス体制が整っています。

現金化本舗の3つのなしとは?

現金化本舗では、ユーザーが安心してサービスを利用できるよう、3つの「なし」を掲げています。

これにより、プライバシーや不安要素に対してもしっかりと配慮されています。

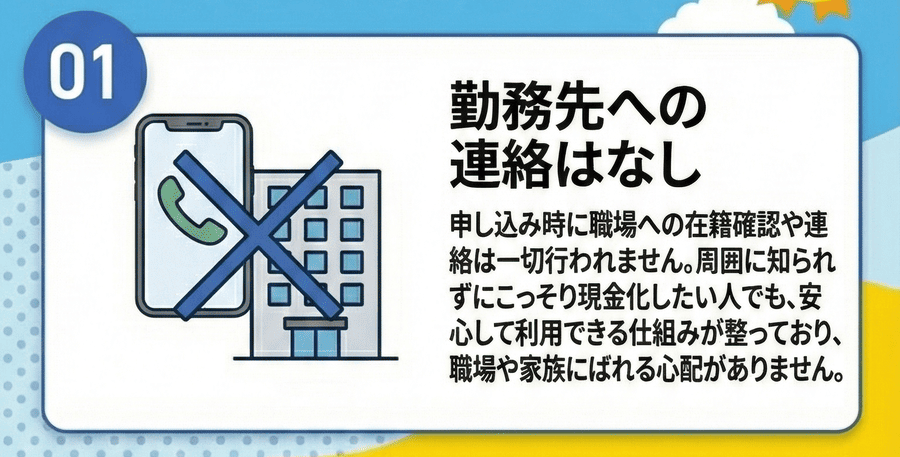

勤務先への連絡はなし

申し込み時に職場への在籍確認や連絡は一切行われません。

周囲に知られずにこっそり現金化したい人でも、安心して利用できる仕組みが整っており、職場や家族にばれる心配がありません。

審査なくカード枠があればOK

金融機関のような面倒な審査は不要で、ショッピング枠さえあれば誰でも申し込み可能です。

これにより、他のローンやカードが使えない方でも資金調達の選択肢として利用できます。

利用明細なし

明細書が郵送されることもないため、家族にバレることなく現金化が可能です。

すべてオンラインで完結するため、書類のやりとりもなく、プライバシーを最大限に守ることができます。

現金化本舗のデメリット

便利で使いやすい現金化本舗ですが、いくつかの注意点も存在します。

サービスをよりスムーズに利用するためには、デメリットについても事前に把握しておくことが大切です。

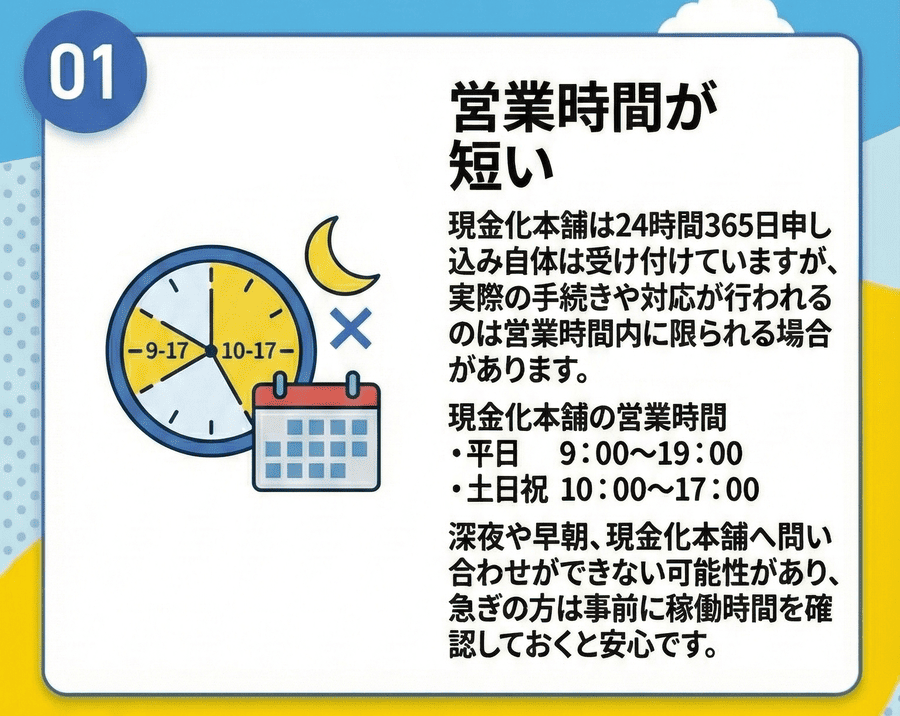

営業時間が短い

現金化本舗は24時間365日申し込み自体は受け付けていますが、実際の手続きや対応が行われるのは営業時間内に限られる場合があります。

- 平日 9:00~19:00

- 土日祝 10:00~17:00

深夜や早朝、現金化本舗へ問い合わせができない可能性があり、急ぎの方は事前に稼働時間を確認しておくと安心です。

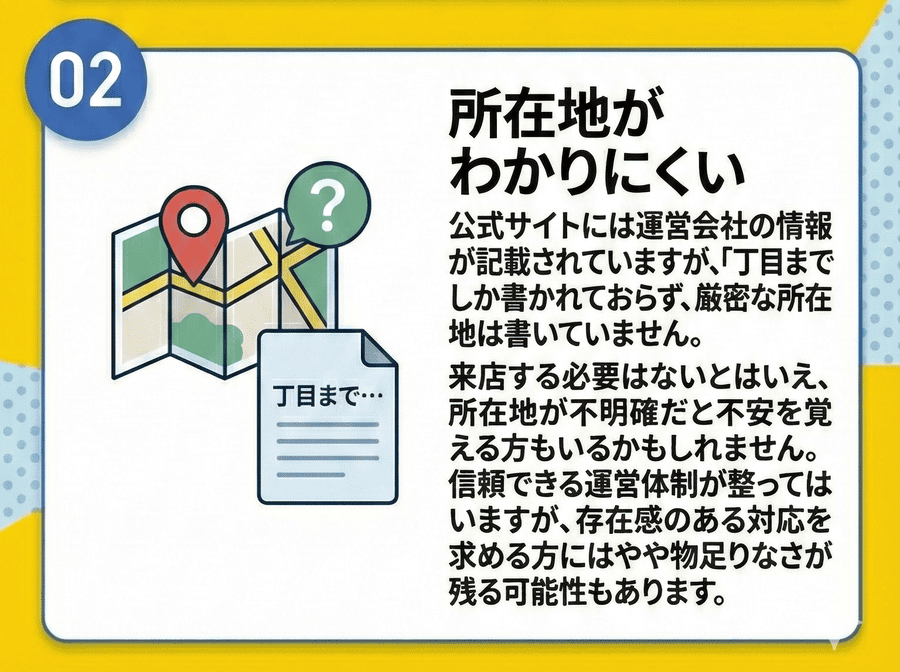

所在地がわかりにくい

公式サイトには運営会社の情報が記載されていますが、「丁目」までしか書かれておらず、厳密な所在地は書いていません。

来店する必要はないとはいえ、所在地が不明確だと不安を覚える方もいるかもしれません。

信頼できる運営体制が整ってはいますが、存在感のある対応を求める方にはやや物足りなさが残る可能性もあります。

現金化本舗の現金化のまとめ

現金化本舗は、高い買取率とスピード対応、そして審査なしで使える手軽さが魅力の現金化サービスです。

初回特典やリボ払い対応など、利用者のニーズに寄り添った柔軟なサービス設計がされています。

信頼性と利便性のバランスが取れた現金化本舗を、急な資金調達手段として検討してみてはいかがでしょうか。